はじめに:保険の見直し相談が増えている理由

「とりあえず生命保険に入っておけば安心」

かつてはそんな考え方が一般的でした。

しかし、最近ではFP(ファイナンシャルプランナー)への保険見直し相談が増えています。

背景には、「本当に必要なのはどんな保障なのか?」を冷静に考える人が増えていることがあります。

今回は、実際の相談事例を交えながら、公的保障制度と民間保険のバランスについて解説します。

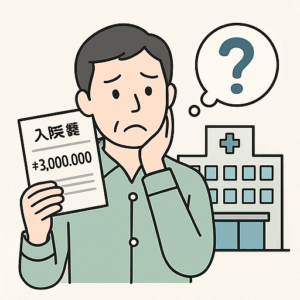

事例①:入院で300万円?と思ったら…高額療養費制度の存在

大阪府在住のAさん(40代・会社員)は、突然の病気で手術・入院することに。

病院で提示された見積もり額は「約300万円」。

Aさんは思わず「こんなに払えるわけがない!」と不安になりました。

しかし、医療保険に詳しい知人から教えてもらったのが高額療養費制度。

これは、1か月あたりの自己負担額に上限を設け、超過分を払い戻してくれる公的制度です。

Aさんの年収(約500万円)では、上限額は約9万円ほど。

結果的に実際の自己負担はわずか数万円で済みました。

▶︎ FPの視点

日本の医療保険制度は非常に優秀です。

高額療養費制度を知らずに「入院したら数百万円必要」と考える人が多いですが、

実際の医療費リスクは、制度でかなり軽減されているのが現実です。

もちろん、差額ベッド代や食事代、交通費などの自己負担はありますが、

民間の医療保険で「日額1万円」など過剰に備える必要はない場合も多いのです。

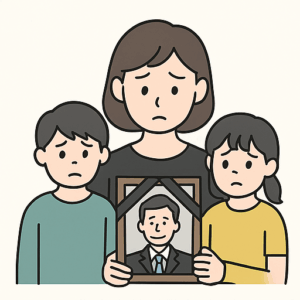

事例②:夫を亡くした妻が気づいた「遺族年金」の力

Bさん(30代・パート勤務)は、夫を病気で亡くしました。

当時、夫(35歳)は会社員で厚生年金に加入していました。

「これからどうしよう…」と不安に包まれる中、FP相談で知ったのが遺族年金制度です。

Bさんには小学生の子どもが2人。

そのため、「遺族基礎年金(年額約100万円)」と「遺族厚生年金(年額約60万円)」が支給され、

合計で年間約160万円が受け取れることがわかりました。

子どもが18歳になるまで継続するため、総額では1000万円を超える支給となる見込みです。

Bさんは「公的な制度だけでも、生活の基盤を維持できることに安心しました」と話しています。

▶︎ FPの視点

遺族年金は、子どもがいる世帯にとって大きな支えです。

特に厚生年金加入者の場合は、会社員であれば民間の死亡保険と合わせて考えることで、過剰な保障を避けることができます。

一方で、独身・共働き・子どものいない夫婦などは遺族年金の対象外となるケースが多く、

その場合は**生活費の穴を埋める保険(もしくは貯蓄)**が必要です。

公的制度だけで十分?それとも足りない?

ここまで見てきた通り、日本の社会保障制度は非常に整っています。

しかし、すべてのリスクをカバーできるわけではありません。

たとえば――

-

長期の休職や療養で収入が途絶える

-

子どもの教育費や住宅ローンが重なる

-

共働きではない家庭で配偶者の収入が少ない

こうした場合には、収入補償型の保険や死亡保障が家計の支えになります。

また、自営業者やフリーランスの方は、そもそも公的制度の保障が薄いため、

民間保険の重要度はさらに高まります。

FPが教える「保険を持つ基準」

保険を「入るか・入らないか」で判断するのではなく、

“何のために、どこまで”備えるのかを明確にすることが大切です。

✅ 保険が必要な人

-

小さな子どもがいる家庭

-

専業主婦(夫)家庭

-

自営業・フリーランス

-

住宅ローンが残っている人

✅ 保険を最小限でよい人

-

独身や子どものいない共働き世帯

-

十分な貯蓄がある人

-

福利厚生が整った公務員・会社員

このように、家庭環境によって必要な保障はまったく異なります。

「不安だから入る」ではなく、数字でリスクを見える化して判断することがFP的な考え方です。

まとめ:制度を知ることが、最高の“保険”になる

「生命保険は必要ですか?」という質問に、FPがよく答える言葉があります。

それは――

「制度を理解していれば、不要な保険料を払わずに済みます。」

高額療養費制度や遺族年金制度を知るだけで、

多くの「漠然とした不安」は消え、冷静に必要な保障を選べるようになります。

民間保険は“不安を消す魔法”ではありません。

リスクを分担し、家計を守るためのツールです。

まずは今の制度を知り、家庭のリスクを整理する。

そして、足りない部分だけを補う。

それが、これからの時代に求められる**「賢い保険の持ち方」**です。

監修:ファイナンシャルプランナー(CFP®)森 涼

※本記事は一般的な制度内容を基に作成しています。実際の保障内容は加入状況や所得により異なります。

保険や制度の詳細は、お気軽にお問合せください。