みなさまこんにちは![]()

今回も前回に引き続き、

子育てとお金の解決方法について

実例を交えお伝えしてまいります![]()

では早速、実際にあった相談事例を元に

見ていきましょう![]()

< 相談事例 Dさん >

・30代夫婦

・子供2人

・貯金100万円

・奥様産休

(貯金を取り崩し始めた)

・世帯年収600万円

ではどういったご相談内容だったのか?

『日に日に貯金が減っていくのを見ていくのが辛い』

『現状の中で出来る対策は何かないのか』

という内容でした![]()

今回このご相談内容をどのようにして

解決をしたかをお伝えしてまいります![]()

まずこのご家庭の中身を少し深堀していきながら

問題点を抽出していこうと思います![]()

このご家庭にある問題点は3つ

この4つのマス目をご覧ください![]()

もし今家計簿をつけた方が良いのか?と

悩まれている方は、特に必要ありません![]()

このマス目に起こしていけばあなたの家の

家計の無駄な出費がわかっていきますので

ぜひ活用してみて下さい![]()

問題点は何かというと、

意外と払っていっているお金(家のお金・車のお金など)

本当に必要なものなのか?

抑えていいものなのか?

それともカットしていいものなのか?

というのを見極めていくことが大事なんですね![]()

ではその中でこの4つのマス目が何を表しているか

と言うと、上に行けば行くほど重要性の高いお金に

なっており、左に行けばいくほど重要性にかられるお金

になっています![]()

①重要性も高くて必要絵師もあるお金

②重要性はあるんだけれども必要性はないお金

③重要性はないけれども必要性があるお金

④どちらでもない

↓

具体的に見ていくと、

①生活費

②老後のお金と教育資金のお金

③車のお金や家のお金

④携帯代と生命保険料

![]() これをみて頂いて今どういうお金の使い方を

これをみて頂いて今どういうお金の使い方を

しているのかを一緒に考えてみて下さい![]()

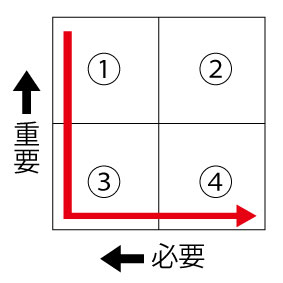

実はお金が貯まらないご家庭ほど

①のお金は絶対にかかるお金ですから

ここから③のお金に流れて④になる

L字型を通るといわれているんですね![]()

重要性が高くて必要性にかられるお金というのは

基本削る事は難しいです![]()

ただ③=浪費ですね![]()

車もしくは人と比較して高いものを買おうとしてませんか?

家も設備を凝って高い家を買おうとしてませんか?

実は③のお金に囚われればとらわれるほど

将来に備えるべきお金に対してギャップがうまれる

と言われております![]()

そして④の生命保険です![]()

意外と言われるのが『重要性も高くて必要性も高いのでは?』

と言われるのですが過去のお話をご覧いただくと

生命保険は基本的には無駄払いをすることが

多いものですとお伝えしております![]()

【参考】

○医療保険:節約編 医療保険は本当に必要なのか? vol.25

○がん保険:節約編 がん保険は必要なのか? vol.26

実は生命保険のお金というのは、

重要性も低くて必要性がそこまでないものに

入ってくるんですね![]()

Dさんのご家庭のお金がどこにどのように流れて

いたかというと、③=高級な車、家のお金

では具体的にそこをどうしていったかというと

今かけている学資保険を解約してもらいました![]()

学資保険は積み立ててもほぼ100%しか戻りがない

保険になるし、某保険会社の学資保険は

元本割れをしてしまうものもあります![]()

せっかく子供の為に貯めるお金が元本割れをすると

いうのはいかがでしょうか?

元本割れというのはかけているお金が戻らない

もしくは下回るというものです![]()

まず学資保険を解約し、ローンの支払いに充てて

いただき、生命保険も夫婦で3万円しかも掛け捨て

でのお支払いをしていたのでここをしっかり

見直すことによって月々ご夫婦で7,000円くらいに

なりましたので生活余力としては23,000円くらい

ここで出てくるわけですね![]()

このご家庭はなんと生活費を結構削らないと

いけない状況だったのでまずそこのお金に

あてて頂き、次に②子供の為の教育や老後のお金も

考えていきたいというところが出てきたので

しっかりと③と④のお金を見直して②にあてて

いったという流れですね![]()

1番目の問題点は皆様の払っているお金が

①②③④のどこのお金に流れているかを

考えていきましょう![]()

③④に流れている場合はお金は貯まりません![]()

ですから今一度、

『このお金は本当に重要性が高いのか必要性が高いのか』

4つのマス目に分けてぜひ考えていってください![]()

2番目の問題点がなにかと言うと

育休・産休リスクを事前にとらえてなかったと

いうところです![]()

今まで数多くのご家庭を分析させて頂いてきましたが

ほとんどのご家庭が育休・産休中はお金が貯まらない

最悪、お金を取り崩していくとなるわけです![]()

当然過去の事は変えられませんから

将来次のお子様も希望するのであれば次にくる

産休・育休リスクに対して備えていくことが大事

3番目の問題点は

②のお金に対して焦点があたっていなかったという

ところです![]() 貯金は皆様していきたい、けど

貯金は皆様していきたい、けど

貯金ができない、すると心のギャップにおいて

日々ストレスがかかってくるんですね![]()

そうした時に、貯金の仕方がポイントになってくるのですが

≪ 貯金するための2つのポイント ≫

① 目的・目標を持つこと

教育資金の為なのか、老後の為なのか

具体的な金額までだして今一月でどれくらい貯金を

しないといけないのか洗い出す

② お金の使い方を分析する

そしてその金額がわかった上で今お金の使い道が

どこに流れているか分析をする

③④に流れているのであればどうやったら

②にもっていけるのか?を考えていくこと

今回Dさんご家庭もしっかりと貯金ができないと

いう中でのご相談だったんですけれども

実はちょっとした見直しだけで月々30,000円ほど

できるようになりました![]()

こういった解決方法はそこまで難しくなんです![]()

ですからご覧頂いてる皆様も

貯金ができないのであれば、

① 目的・目標を持つこと、② お金の使い方を分析する

をしてみてください![]()

【 お知らせ 】

現在LINEに無料登録していただきますと

現状で分析できる家計シートをプレゼントします![]()

![]()

その中で実際どれくらいお金がかかっているのか

そしてどれくらい貯金できているのかまず

分析をしてみてください![]()

【 LINEでのお友達登録 ⇒ @679rbttu 】

次回は、学資保険より良い教育資金の貯め方知ってますか?

をお伝えしてまいります![]()

お楽しみに![]()